图片来源:Unsplash

图片来源:Unsplash

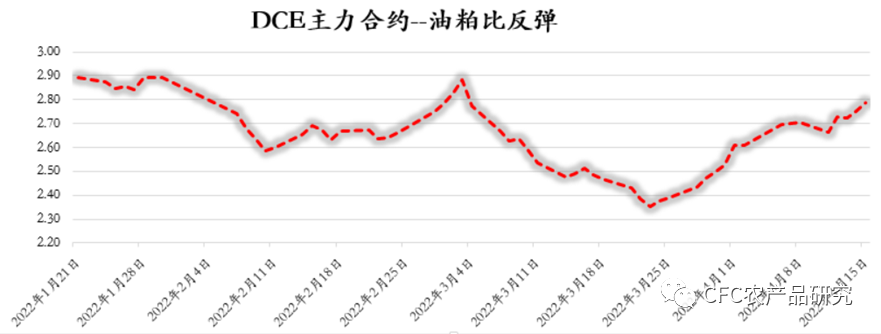

数据来源:中信建投期货研究

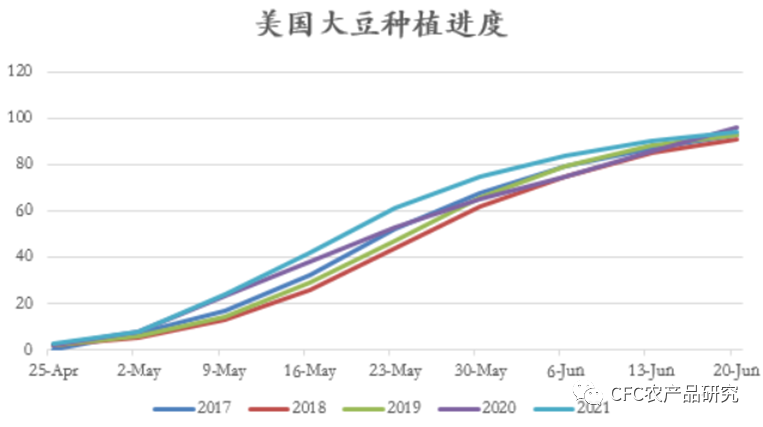

数据来源:中信建投期货研究

本文链接地址是https://www.qihuo88.net/qhzx/11410.html,转载请注明来源

【导读】 作者 | 中信建投期货研究发展部 田亚雄 本报告完成时间 | 2022年4月17日 14:20 图片来源:Unsplash 油粕比成为本周的交易主题,在美豆尚未进入播种期,缺乏基本面指引下,从确定性上看,国内植物油高基差这张底牌仍旧是多头的强现实,而国内豆粕供需的局面反转已经基本确立。多油空粕成为市场阶段性的共识,油粕比…

图片来源:Unsplash

数据来源:中信建投期货研究

本文链接地址是https://www.qihuo88.net/qhzx/11410.html,转载请注明来源