本文链接地址是https://www.qihuo88.net/qhzx/11069.html,转载请注明来源

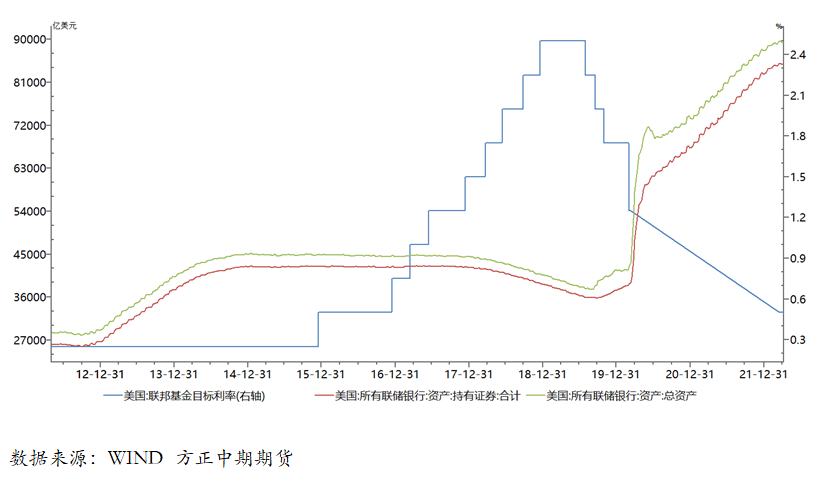

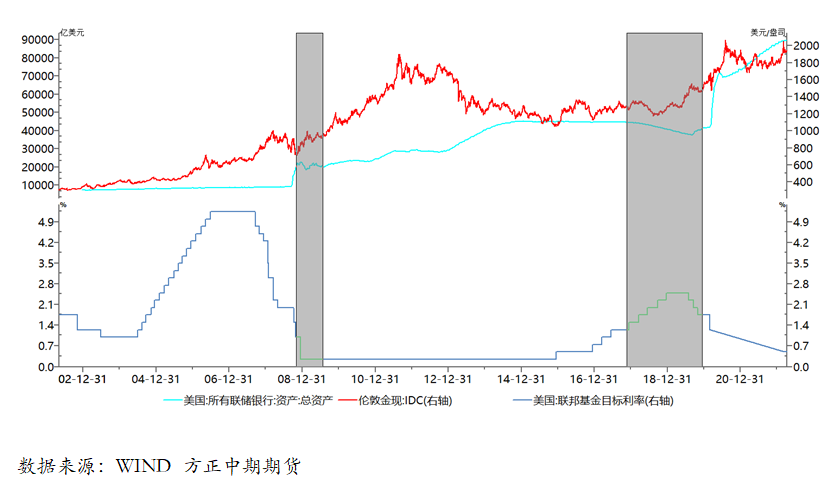

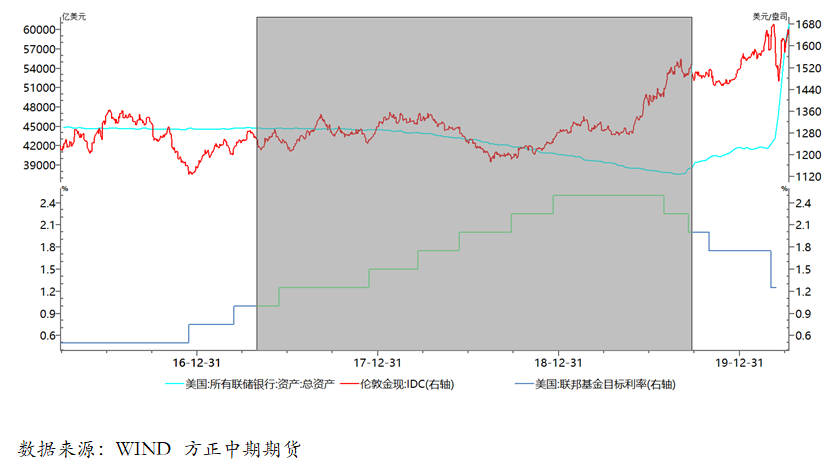

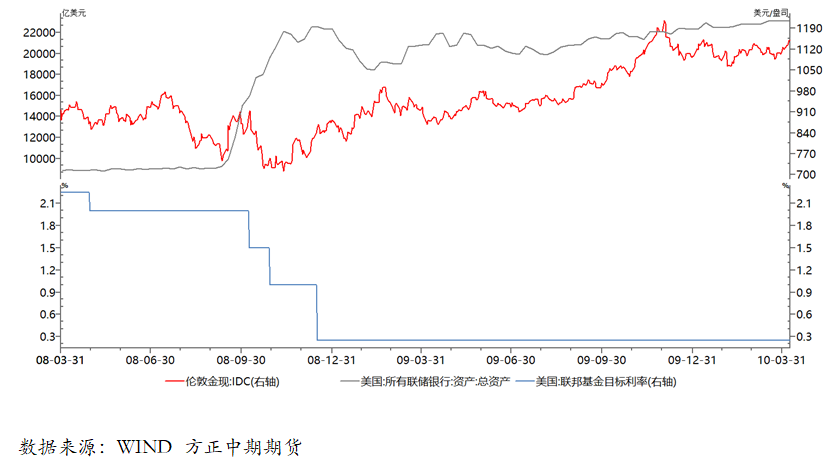

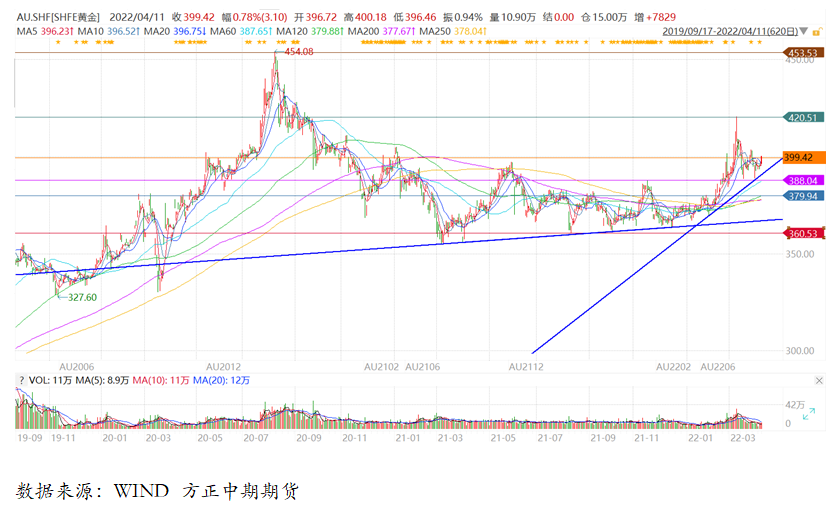

【导读】 来源:方正中期期货有限公司 美联储3月议息会议纪要释放鹰派信号,明确缩表路径,黄金短期承压不改震荡偏强态势。美联储缩表周期下黄金强劲表现,将会在在本轮缩表周期中持续。贵金属短期消化地缘政治向好迹象和美联储最新进展后维持震荡走强行情;依然不建议趋势做空贵金属,仍以逢低做多为操作核心。 正…

本文链接地址是https://www.qihuo88.net/qhzx/11069.html,转载请注明来源