本文链接地址是https://www.qihuo88.net/qhzx/11066.html,转载请注明来源

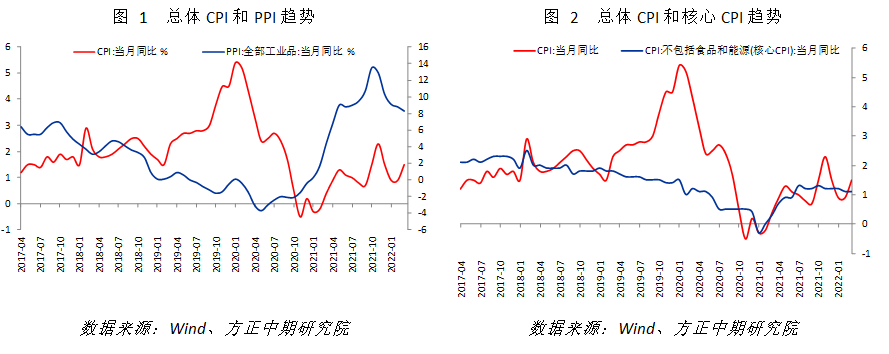

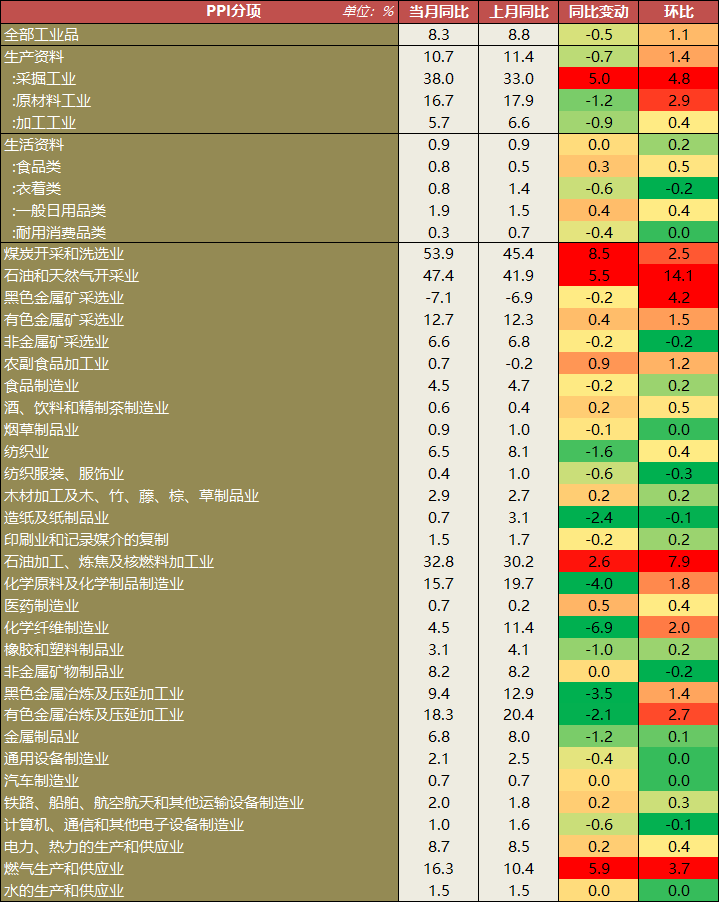

【导读】摘要: 综合来看,3月CPI回升,PPI继续下行,二者缺口仍在继续收敛中,但均值水平出现小幅回升,预计一季度GDP平减指数可能小幅回落至5%左右。CPI已经不再受到春节错位因素影响。但从蔬菜价格上涨、多个服务价格上涨、多项燃料价格上涨等情况看,国内疫情和国际油价走高均拉动CPI,同时猪肉价格跌幅有所收窄也支持CPI回升。且从油价影响滞后、4月国内疫情未消退等情况看…

本文链接地址是https://www.qihuo88.net/qhzx/11066.html,转载请注明来源