【导读】根据上个月对油脂市场的预估,豆油基差将逐渐回归。我们先来回顾一下是否吻合。 首先,我们来看一下现货基差。北方一级豆油Y2205成交基差有所企稳,南方一级豆油Y2205成交基差持续走弱,但依然比北方要高。截至3月31日,全国四大地区一级豆油基差分别为,华北天津地区一级豆油现货基差为Y2205+400元/吨,较月初的Y2205+680元/吨下跌280元/吨;山东日照地区一级豆油现货基差为…

根据上个月对油脂市场的预估,豆油基差将逐渐回归。我们先来回顾一下是否吻合。首先,我们来看一下现货基差。北方一级豆油Y2205成交基差有所企稳,南方一级豆油Y2205成交基差持续走弱,但依然比北方要高。截至3月31日,全国四大地区一级豆油基差分别为,华北天津地区一级豆油现货基差为Y2205+400元/吨,较月初的Y2205+680元/吨下跌280元/吨;山东日照地区一级豆油现货基差为Y2205+400元/吨,较月初的Y2205+750元/吨下跌350元/吨;华东地区一级豆油现货基差为Y2205+550元/吨,较月初的Y2205+860元/吨下跌310元/吨;广东东莞地区一级豆油现货基差为Y2205+750元/吨,较月初的Y2205+1350元/吨下跌600元/吨。以上主流地区现货基差均出现大幅回落,其中广东地区回撤最大,这主要是广东地区自身供应增加以及北油南调导致,此外,疫情导致需求低迷,抛储和拍卖对现货形成压力。我们再来看一下目前连盘油脂期价走势。连盘豆油Y2205从月初的最高点11400元/吨,大幅回调至月末的最低点10056元/吨,高低点跌1344元/吨,跌幅11.79%。连盘棕榈油P2205从月初的最高点12796元/吨,大幅回调至10532元/吨,又大幅反弹至11496元/吨。二者对比,明显棕榈油表现更加坚挺,这也与国内库存不高,供应不大有关,但随着到船与时间的推移,基差也在交割货的压力下进行期现回归。 我们简单对3月的行情做个小结。3月,地缘紧张局势逐渐开始平息,农产品的多头情绪得到大幅宣泄之后,加上有抛储传言,市场慢慢冷静下来,基差逐渐走低进行期现回归,现货市场又遭遇疫情的打压,需求低迷,高价难以为继,投机多头无法兑现利润纷纷减仓获利了结。但棕榈油虽然需求仅剩部分刚需,无奈进口利润倒挂严重,供应同样处于紧张状态,国内棕榈油的现货基差坚挺,上游不肯降低基差。印尼的棕榈油政策复杂多变,且坚定推行生物柴油的发展,国外棕榈油消费强于国内,预计国内很难打开进口利润,后期仍以刚需为主。目前葵花籽的种植问题一直在牵动油脂市场的神经,地缘政治局势缓和预计利空油脂市场。现在主要关注今年是否能超预期种植葵花籽。

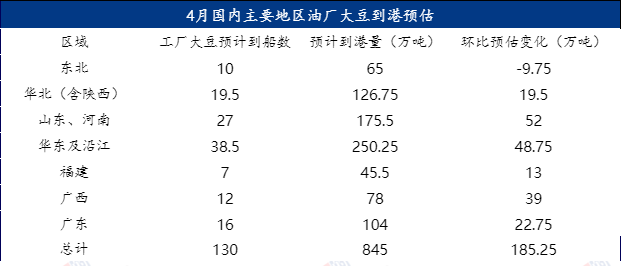

我们简单对3月的行情做个小结。3月,地缘紧张局势逐渐开始平息,农产品的多头情绪得到大幅宣泄之后,加上有抛储传言,市场慢慢冷静下来,基差逐渐走低进行期现回归,现货市场又遭遇疫情的打压,需求低迷,高价难以为继,投机多头无法兑现利润纷纷减仓获利了结。但棕榈油虽然需求仅剩部分刚需,无奈进口利润倒挂严重,供应同样处于紧张状态,国内棕榈油的现货基差坚挺,上游不肯降低基差。印尼的棕榈油政策复杂多变,且坚定推行生物柴油的发展,国外棕榈油消费强于国内,预计国内很难打开进口利润,后期仍以刚需为主。目前葵花籽的种植问题一直在牵动油脂市场的神经,地缘政治局势缓和预计利空油脂市场。现在主要关注今年是否能超预期种植葵花籽。 USDA公布的种植意向报告利空美豆,同时国内在进行国储大豆拍卖,对暴涨的油粕来说,均不是利好。国内在4月、5月的大豆到港量庞大,在需求下降,供应增加的基本面条件下,美国在进行加息,这无异于雪上加霜。不过,尽管现阶段情况如此糟糕,但是我们对未来的价格看好,首先国内并未大量采购6-9月大豆和棕榈油,供应可能不高,而且目前受疫情影响需求比较大,后期疫情好转,需求转好也对价格有提振。因此,后期的各合约之间的月间价差可能走缩。

USDA公布的种植意向报告利空美豆,同时国内在进行国储大豆拍卖,对暴涨的油粕来说,均不是利好。国内在4月、5月的大豆到港量庞大,在需求下降,供应增加的基本面条件下,美国在进行加息,这无异于雪上加霜。不过,尽管现阶段情况如此糟糕,但是我们对未来的价格看好,首先国内并未大量采购6-9月大豆和棕榈油,供应可能不高,而且目前受疫情影响需求比较大,后期疫情好转,需求转好也对价格有提振。因此,后期的各合约之间的月间价差可能走缩。

本文链接地址是https://www.qihuo88.net/qhzx/10762.html,转载请注明来源