本文链接地址是https://www.qihuo88.net/qhzx/10638.html,转载请注明来源

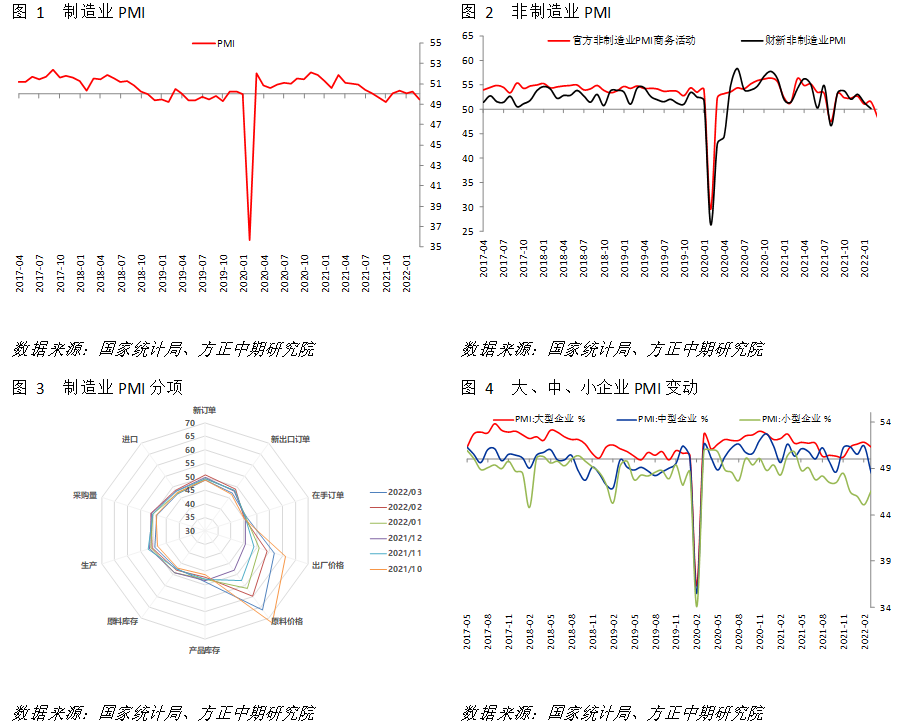

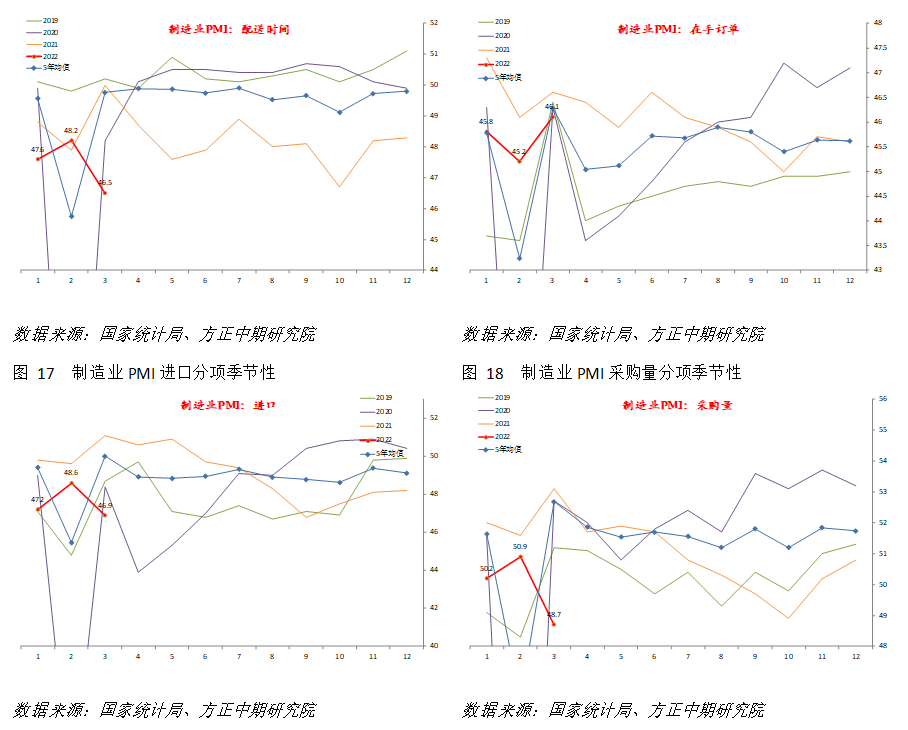

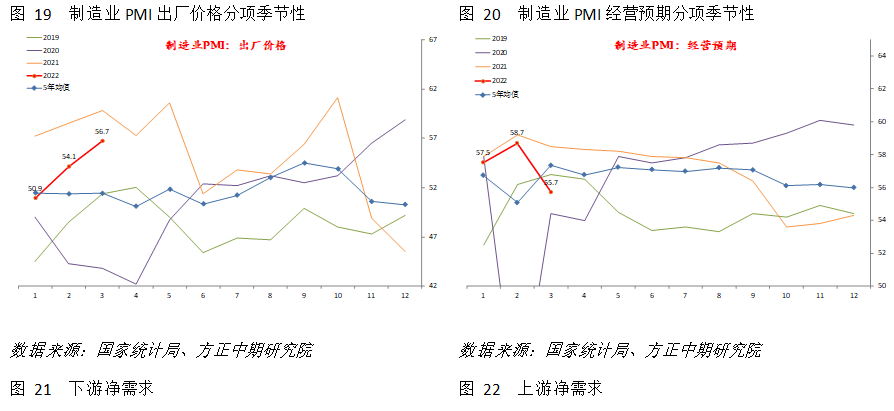

【导读】摘要: 整体上看,3月制造业PMI总体表现弱于预期,多数分项均有明显回落。情况表明,春节前后开工节奏变动,对国内产出端影响基本结束。但新一轮疫情正在对经济供给和需求两方面产生明显影响,尤其是企业停工打击产出,同时对上游原材料进口减少。受此外生因素冲击,净需求指标明显下降,分项确实体现出短期被动加库存的特征。同时地缘政治风险对外需的扰动也有一…

本文链接地址是https://www.qihuo88.net/qhzx/10638.html,转载请注明来源