原油:

昨天原油呈现深度的V型走势,昨天俄罗斯和乌克兰谈判,取得了建设性的进展,俄罗斯承诺减少其在基辅和乌克兰北部周边的军事行动;乌克兰提议其采用中立地位,并有国际保证它免受任何攻击。此消息公布后,油价出现大幅下跌布伦特05最低至104.84美元/桶,随后俄罗斯首席谈判代表警告说,俄罗斯承诺减少军事行动并不代表停火,与基辅达成正式协议还有很长的路要走时,油价从盘中低点反弹,截止到收盘基本上收复了6美元。从目前的局势来看,俄乌战争朝着长期化的趋势发展,俄罗斯也开始从乌克兰东部、西部、南部三线作战,转为以东部为核心的战略规划,此举符合俄罗斯的利益。在其它消息方面,一是上海的疫情,目前上海仍处于封锁状态,上海原油消费占全国4%左右,超过50万桶/天消费量受到严重抑制。二是,哈萨克斯坦CPC管道受阻,预计将影响哈萨克斯坦30万桶/天的产量。三是,昨日API库存数据公布,原油库存减少300万桶,继续延续去库状。综合来看,油价仍处于宽幅震荡区间,俄乌冲突带来的溢价仍在,市场虽然有进一步下滑的驱动,但不宜于过分看空,建议暂时以观望为主。

燃料油:

燃料油主要还是受原油推动,自身行情表现不大,近期原油仍是影响燃料油绝对价格的主要因素,原油暴跌,导致燃料油大幅回落。但就裂解而言,近期因我国疫情的影响,港口拥堵开始加剧,对保燃需求形成一定的抑制,但国外需求有所上升,上周新加坡燃料油库存减少14.9万吨,至352.85万吨,ARA库存减少5.3万桶,至97.9万桶,对燃料油市场形成一定的支撑。当前新加坡市场成品油裂解高低是影响低硫裂解强弱的核心因素,欧美和新加坡市场柴油裂解连续两天回落,低硫涨幅受限,建议暂时以观望为主。

螺纹:

高位震荡整理

上海HRB400升10至5010元/吨。10期螺突破前高后走势流畅,今日或高位回调整理为主,为再升高蓄力。融创宣布年报难产。3月以来多家房企宣布推迟发布年报,引发市场对于其财务状况的担忧。疫情继续加剧,需求难以检验,市场还是在交易预期。现在钢价主要还是成本端抬升,加上稳增长预期难证伪的行情。钢厂利润继续收窄,钢厂又难向下游要利润,被迫抬价。目前通胀预期较强,炉料易涨难跌。预计钢价以钢厂利润为中心震荡上行。今日期价预计震荡整理为主,为上涨蓄力。

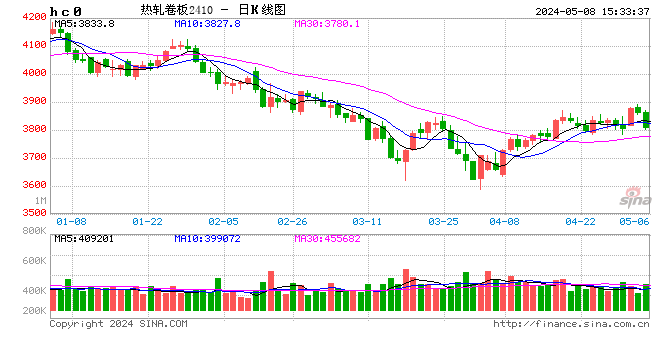

热卷:

出口利润仍在,高位震荡

上海4.75跌10至5210元/吨。目前热卷出口利润仍较好,热卷厂出口接单流畅。出口需求将对冲一部分国内需求的萎靡。供应端,热卷产量继续增加,产量仍超螺纹,但是超出的量在缩小。需求端,制造业需求强劲,热卷表需回升明显,并且需求量超过了螺纹。出口价格继续上升,但上升幅度在缩小。库存端,热卷总库存微累,厂库上升,社库稍去,疫情影响显现。总的来看,热卷同样受到底部炉料端的成本抬升,但需求端比螺纹更旺,卷螺差继续扩大。建议继续持有做多卷螺差的头寸。10月的热卷价格铁矿期价在冲击新高后暂时动能不足,或高位震荡整理。

铁矿:

复产步伐加快,高位震荡

青岛61.5%PB涨11至986元/吨。本期澳洲巴西19港铁矿发运总量2601.6万吨,环比增加405.5万吨;澳洲发运量1887.2万吨,环比增加180.7万吨;其中澳洲发往中国的量1519.9万吨,环比增加185.4万吨;巴西发运量714.4万吨,环比增加224.8万吨。昨日澳洲新财年计划公布,报告称铁矿石的现货价格将在今年9月前从134美元跌至55美元(FOB),主要理由是长期需求不足,原料价格将回归基本面。俄罗斯到中国的铁路桥可能在下半年投入使用。该项目旨在为俄罗斯铁矿石开辟一条新的出口路线。唐山将解除全域封控,有序解封,部分钢厂将有望近期迎来解封。大商所将从3月30日结算时起将铁矿石05,09合约的投机保证金从12%调整到15%,监管风险上升。总体来看,虽然通胀压力将在远期大概率带落经济需求,并迎来商品价格的回归,但是中短期内,需求弹性较为刚性,而商品供给侧受到诸多扰动,价格仍是易涨难跌,仍难言顶。就铁矿短期而言,还是处于复产补库的逻辑内。铁矿期价在冲击新高后高位震荡整理,积累向上能量。

黄金白银:

俄乌局势缓和避险情绪骤降

周二贵金属价格伴随美元以及原油齐下挫,因俄乌局势快速缓和令避险情绪回落,此后在十年期美债收益率的回落提振下贵金属止跌回升。避险情绪的回落还体现在欧洲股市的强势反弹上。昨日举行的俄乌会谈取得突破性进展,双方就乌方中立地位达成共识。俄罗斯谈判代表称,俄罗斯收到了乌克兰的书面提议,确认其保持中立和无核地位的意愿,包括放弃生产和部署所有类型的大规模杀伤性武器。且乌克兰放弃通过军事手段收复克里米亚和顿巴斯的计划。俄罗斯国防部长表示,俄军完成第一阶段主要任务,将在基辅附近大幅撤军。加息方面,美国2年期国债收益率周二自2019年以来首次超过10年期收益率,进一步强化了市场对美联储加息可能导致经济衰退的观点,这将利多贵金属中长期走势。另外随着俄乌局势缓和,美联储激进加息预期略有缓和,5月加息50BP的概率由75%下降至70%,亦提振了昨日贵金属价格。基金持仓看,全球最大黄金ETF--SPDRGoldTrust持仓较上日减少1.74吨至1091.44吨;全球最大白银ETF--iSharesSilverTrust持仓较上日增加21.55吨至17258.1吨。今日关注晚间小非农ADP就业数据,周四与周五则将分别公布重磅PCE以及非农就业报告。周四凌晨还将有美联储2022年票委乔治讲话。操作上,黄金在1880-1900区域支撑强劲,避险情绪进一步缓和空间有限,但短线上涨驱动亦不明显,预计宽度震荡为主,短线高抛低吸为主,上方强阻力1970。但中长线维持看多。

铝:

库存去化受阻,关注疫情影响

短期来看,当前俄乌局势走向尚未明朗,若各方继续僵持不下,那么市场交易主线或回归国内基本面。而在疫情冲击下,铝锭出库放缓,周一smm数据显示国内铝锭较上周四出现累库,铝棒则去库幅度走低。此外,下游以型材为首的开工率也有所下滑。若本周疫情未能明显好转,那么预计铝价仍有回调可能。不过,当前海外铝锭供应紧张,且成本高企,伦铝下方支撑较强,在外盘影响下,预计沪铝即使回调,下方空间也相对有限。此外,当前市场较为敏感,叠加铝价已运行至高位,需警惕俄乌冲突造成突发情况,给铝价带来较大波动。中长期来看,国内全年需求受政策支撑,而基建、新能源领域用铝需求仍具亮点;供给端虽复产加速且新投项目已提上日程,但上半年预计仍有缺口,因此我们认为铝价中长期仍有上升空间。策略上,预计下周运行区间在21500-23000,前多单可继续持有,逢回调可轻仓加多。

以上评论由分析师夏莹莹(Z0016569)、助理分析师胡紫阳(F3085573)、周甫翰(F03095899)、梅怡雯(F03091967)提供。

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。

本文链接地址是https://www.qihuo88.net/qhzx/10465.html,转载请注明来源