本文链接地址是https://www.qihuo88.net/qhzx/10004.html,转载请注明来源

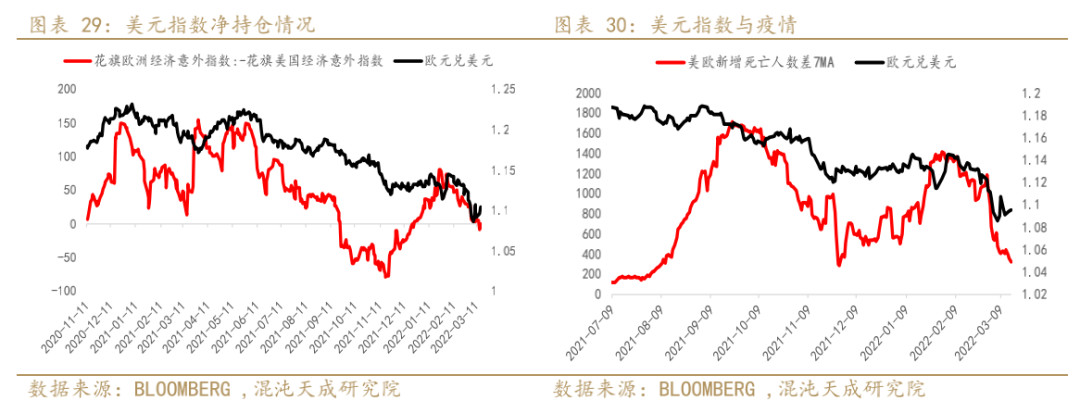

【导读】2022年03月19日 宏观-贵金属 地缘影响似弱化,逐渐回归联储这条主线 观点概述: 对于美国经济,市场觉得会衰退,所以曲线倒挂,美联储说经济很强劲,扛得住加息,当下的经济数据看起来仍然还可以;对于通胀,通胀的现状和市场的通胀预期都没看到回落的迹象,美联储则说下半年会陆续回落;如果非要表明立场,那我愿意站在联储一边,毕竟联储应该是最懂美国经济的人,…

本文链接地址是https://www.qihuo88.net/qhzx/10004.html,转载请注明来源